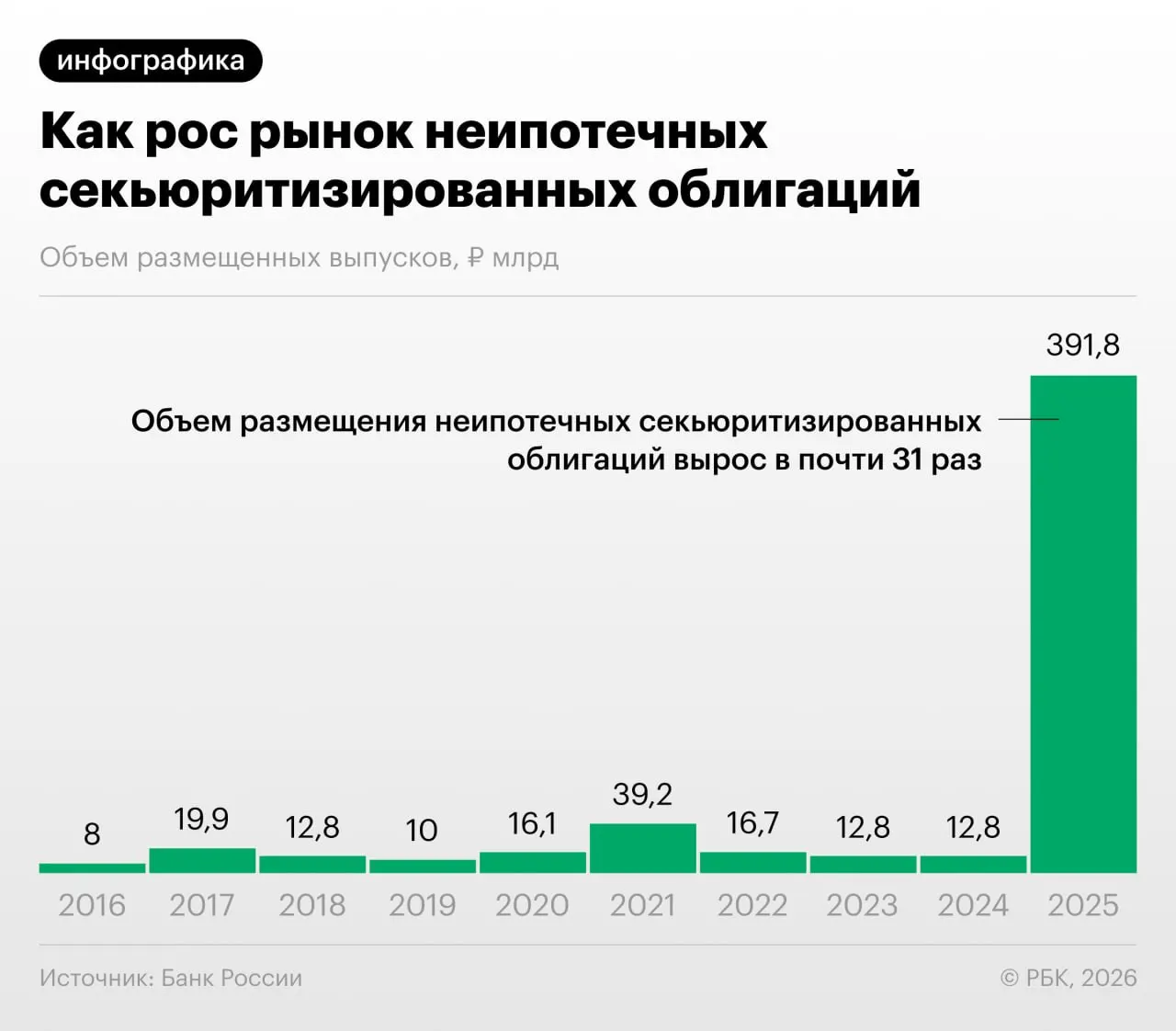

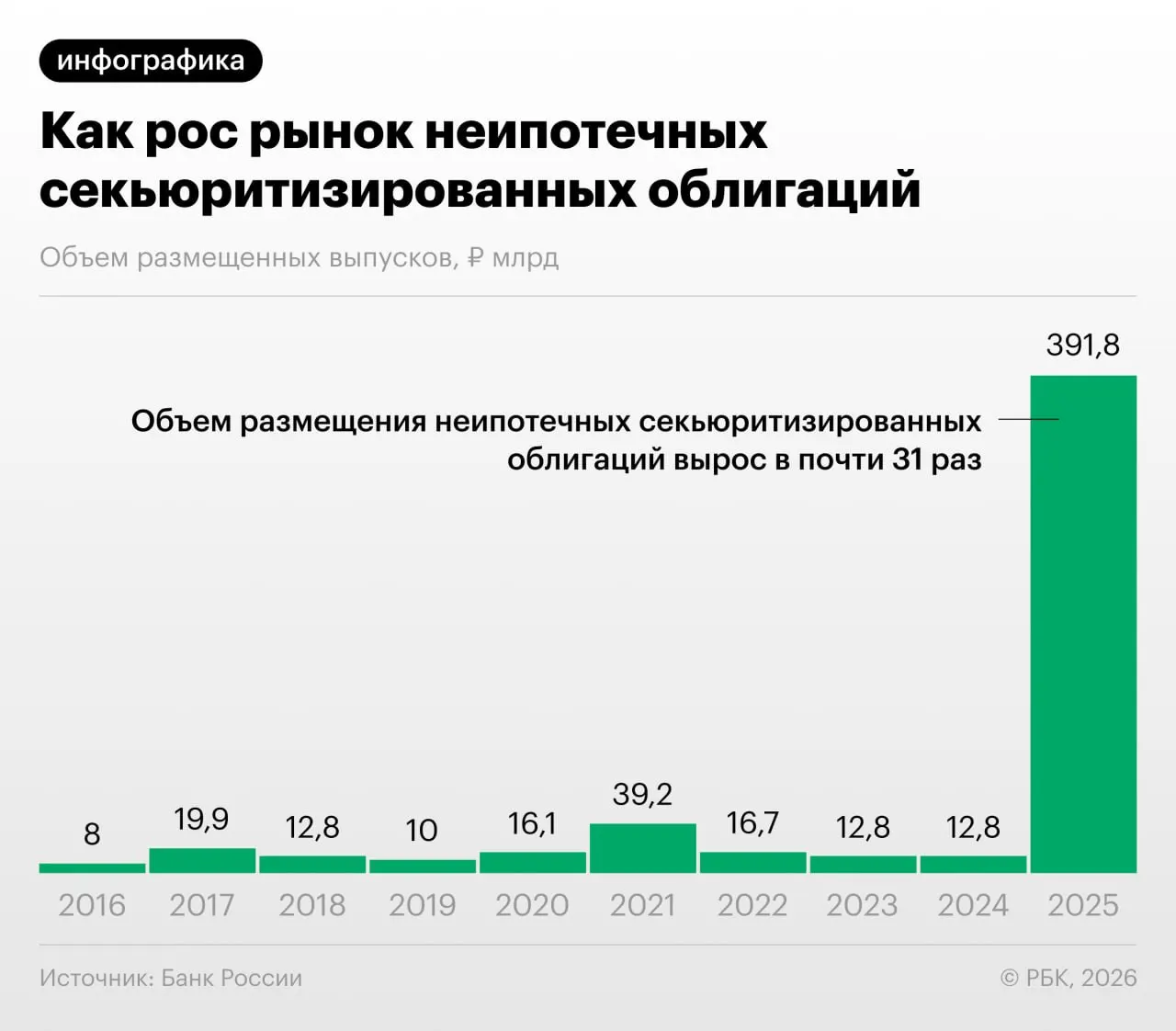

Банк России в Обзоре финансовой стабильности зафиксировал значительный рост секьюритизации потребительских кредитов в 2025–2026 годах — то есть массового выпуска облигаций, обеспеченных розничными ссудами. Такой механизм позволяет банкам перераспределять риски и снижать нагрузку на собственный капитал.

Что произошло

Речь о «переупаковке» — переводе портфелей потребкредитов в ценные бумаги. По оценке регулятора, помимо экономии капитала, участники рынка используют схему для «регуляторного арбитража»: выкупают выпуски друг у друга и обмениваются кредитными портфелями.

Как это работает

Банк формирует пул розничных ссуд и выпускает под него облигации. Инвесторы покупают эти бумаги, а эмитент получает ликвидность. При увеличении объёмов операции могут становиться сложнее для прозрачной оценки — особенно если права на кредиты перерабатываются между разными игроками.

Мнение экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, затем производные на них — и пирамида наращивалась. Мы пока у подножия, но темпы роста размещений впечатляют», — отметил один из представителей инвестиционного сообщества.

Какие риски выявляет ЦБ

Регулятор обращает внимание на несколько ключевых угроз: недостаточную прозрачность структур, возможность накопления скрытых рисков через взаимопокупки выпусков, искажение учёта капитала и усиление системных рисков при стрессе на рынке розничных кредитов.

Чего ожидать инвесторам и регулятору

Инвесторам рекомендуется усиливать проверку качества базовых активов и прозрачность структурных схем. Регулятор может ужесточить требования к раскрытию информации, повысить стандарты стресс‑тестирования и ограничить практики регуляторного арбитража.